Alterações simples nacional 2018

![]() 20 de dezembro de 2017

20 de dezembro de 2017

Com a publicação da Lei Complementar nº 155/2006, em 28/10/2016, teremos alterações significativas nas regras do regime tributário Simples Nacional. Essas alterações serão válidas a partir de 2018.

Limites de Faturamento

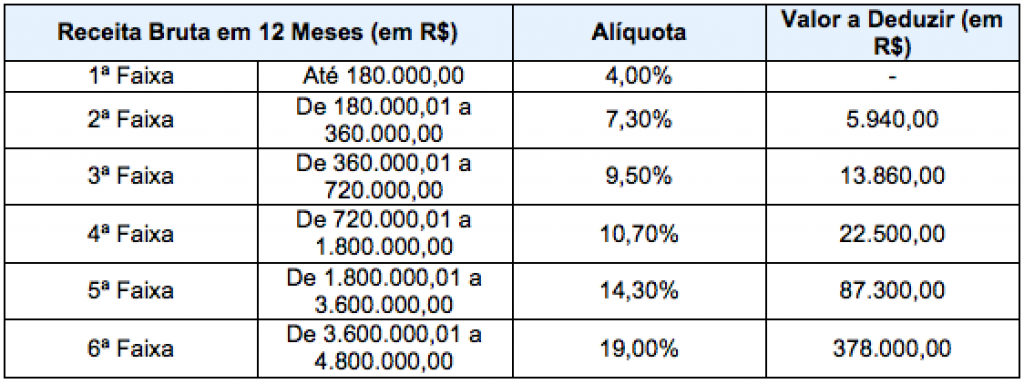

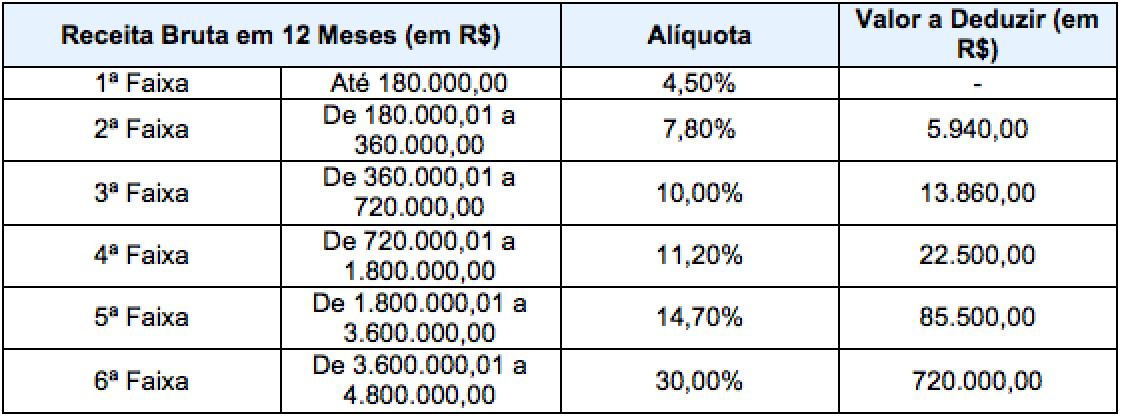

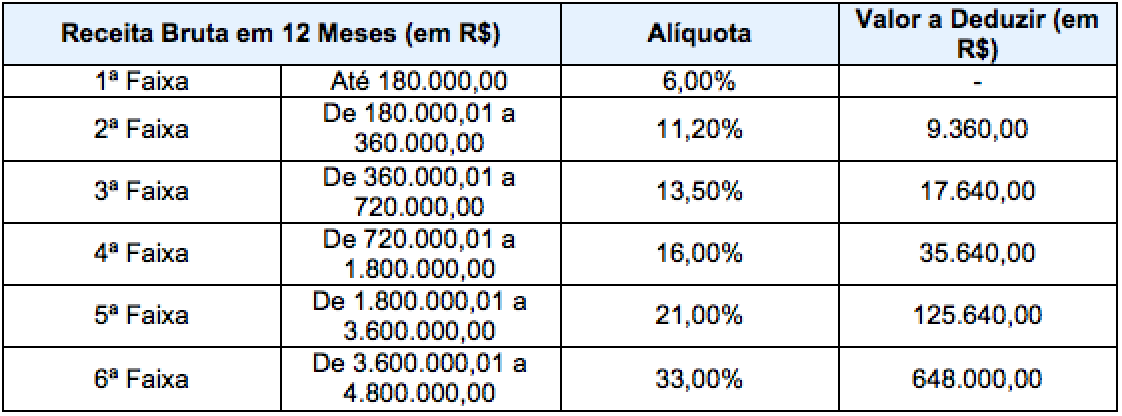

Anteriormente, o limite máximo de faturamento para empresas ME e EPP no período de 12 meses para enquadramento no Simples Nacional era de R$ 3.600.000,00. Com a nova legislação o teto passa a ser R$ 4.800.000,00;

Enquanto que para o MEI o valor máximo de faturamento passa de R$ 60.000,00 para R$ 81.000,00 anual, possibilitando assim o enquadramento de algumas empresas neste regime de tributação.

Alíquotas

A partir de 01.01.2018, as alíquotas serão classificadas como nominal e efetiva: Artigo 18, § 1°

- a) Nominal: são as alíquotas que constam nos Anexos I a V que entram em vigor a partir de 01.01.2018;

- b) Efetiva: é a alíquota resultante do cálculo envolvendo a receita bruta acumulada nos 12 meses anteriores ao período de apuração, a alíquota nominal e a parcela a deduzir.

A receita bruta acumulada nos 12 meses anteriores ao do período de apuração definirá a alíquota nominal a ser utilizada no cálculo da alíquota efetiva.

A alíquota efetiva é calculada com a seguinte formula: (RBT12 × Aliq – PD) / RBT12, onde: Artigo 18, § 1°-A

- a) RBT12: é a receita bruta acumulada nos doze meses anteriores ao período de apuração;

- b) Aliq: é a alíquota nominal constante dos ANEXOS I a V;

- c) PD: é a parcela a deduzir constante dos ANEXOS I a V.

Novas atividades:

Algumas atividades que antes não podiam optar pelo Simples Nacional, foram contempladas nesta nova versão. Segue abaixo alguns exemplos:

*Indústria ou Comércio de bebidas como cervejarias e vinícolas produtores de licores desde que não produzam ou comercializem no atacado;

*Serviços médicos como: terapia ocupacional, podologia, odontologia, psicologia, fonoaudiologia, banco de leite entre outros.

*Representação comercial, auditoria, economia, consultoria entre outros.

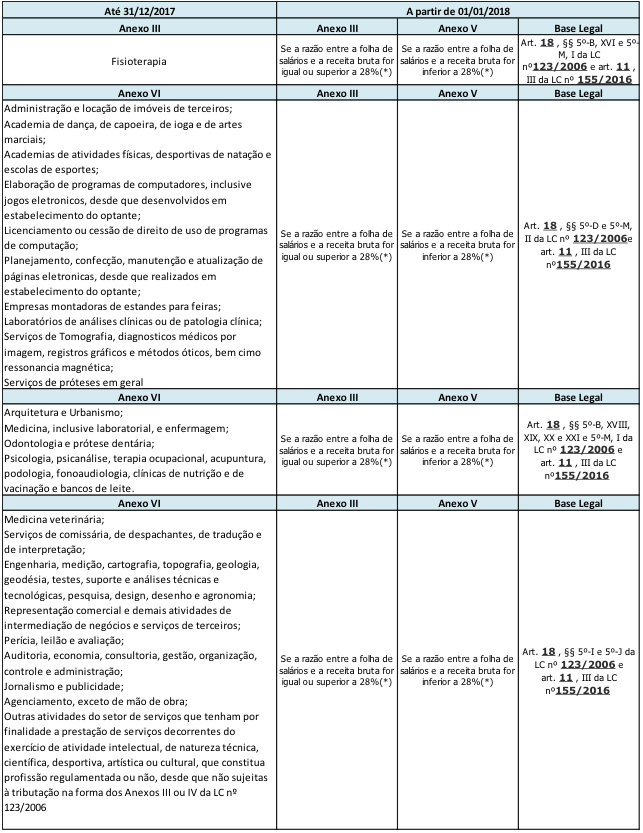

Reenquadramento dos Anexos e Atividade do Simples Nacional

(*) No cálculo da razão entre a folha de salários e a receita bruta:

- Serão considerados, respectivamente, os montantes pagos e auferidos nos doze meses anteriores ao período de apuração para fins de enquadramento no regime tributário do Simples Nacional;

- Considera-se folha de salários, incluindo encargos, o montante pago, nos doze meses anteriores ao período de apuração, a título de remunerações a pessoas físicas decorrentes do trabalho, acrescido do montante efetivamente recolhido a título de contribuição patronal previdenciária e FGTS, incluído as retiradas de pró-labore.

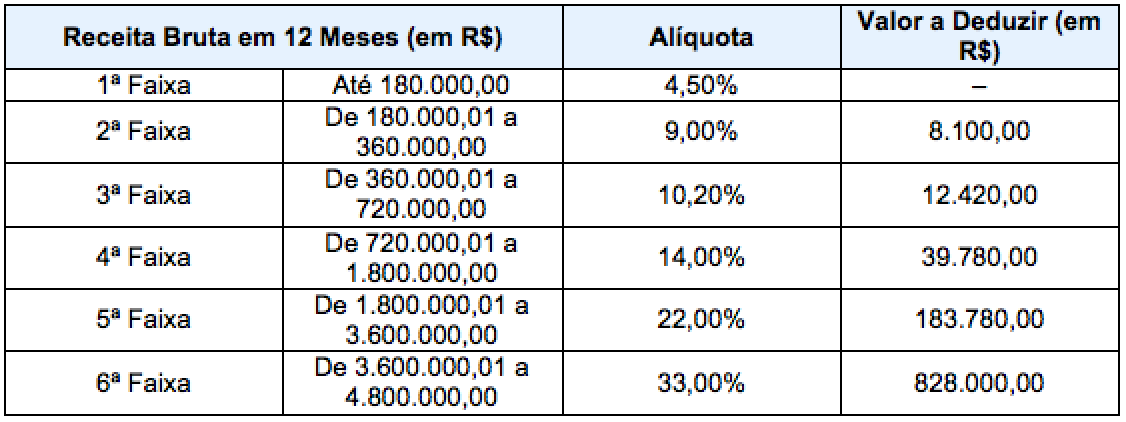

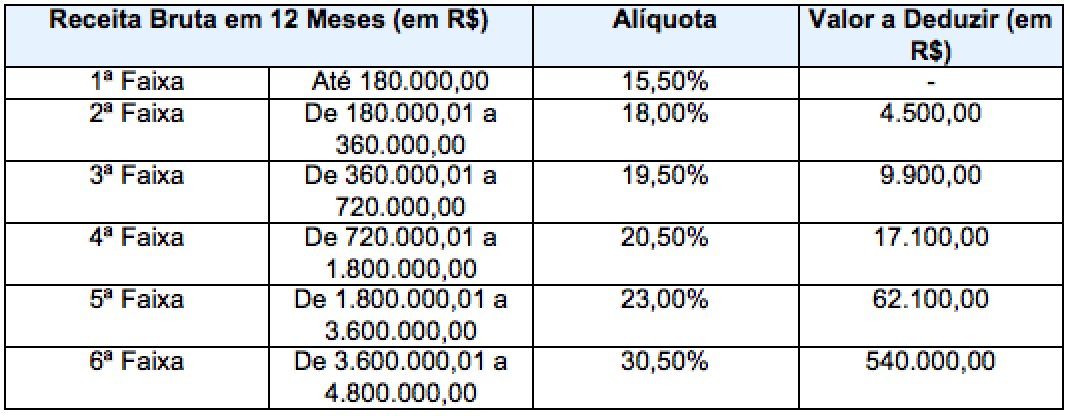

Anexos

As tabelas de anexos do Simples Nacional para 2018 serão somente cinco, sendo que o anexo VI será extinto e cada anexo terá apenas 06 faixas de faturamento.

Os anexos resumem-se a:

Anexo I – Comércio

Anexo II – Indústria

Anexo III – Receitas de locação de bens móveis e de prestação de serviços não relacionados no § 5°-C do artigo 18

Anexo IV – Receitas decorrentes da prestação de serviços relacionados no § 5°-C do artigo 18

Anexo V – Receitas decorrentes da prestação de serviços relacionados no § 5°-I do artigo 18

Com todas essas mudanças, será necessário um estudo dos cálculos para verificar qual o melhor regime a optar em 2018, pois em alguns casos, optar pelo Simples não será mais vantajoso.

A InCompanny se coloca a disposição para um estudo tributário da sua empresa.

Entre em contato conosco pelo e-mail [email protected] ou telefone 5082-3900.

Contato

![]() 11 5642 3370

11 5642 3370

Para solicitação de proposta de prestação de serviços, dúvidas, sugestões ou críticas, preencha o formulário ao lado e fale conosco.